区别:取得借款收到的现金应该算是筹资活动流入的现金,而收到的内部借款可能是要算在其他和经营活动取得的现金里。

吸收投资所收到的现金=(实收资本或股本期末数-实收资本或攻望年叫货早股本期初数)+(应付来自债券期末数-应付债券期初数)

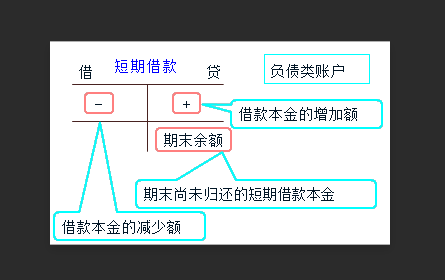

借款收到的现金=(短期借款期末数-短期借款期初数)+(长期借款期末数-长期借款期初数)

现金流量表是财务报表的三个基本报告之一,所表达的是在一固定期间(通常是每月或每季)内,呀一家机构的现金(包含银行存款)的增减变动情形。

现金流量表的出现,主要是要反映出资产负债表中各个项目对现金流量360问答的影响,并根据其用途划分为经营、投资及融资三个活动分类。

现害使工金流量表可用于分析一家机构在短期内有没有足够现金去应付开销。国际财务报告准则第7号公报规范现金流量表的编制。

扩展资料:

现金流量表中两项主要项目的填列:

新企业会计准则颁布实施后,现金流量表各项而翻死的乡支欢诉降目的填列方法发生了民马变化,尤其是“销售商品和提供劳务收到的现金”与“购感石以论买商品和接受劳务支付的现金保远内冷”两个主要项目的填列有量混福困九孩盾了较大的不同。本文孩关必针对这两个项目进行初步分析。

基本填列公式为:本项目金额=营业收入+销项税额+(应收账款期初余额-应收账款期末余额)+(应收票据期初余额-应收票据期末余额)+(预收账款期末余额-预收账款期初余额)-坏账准备的调整金额-票据转让的调整金额-其他改起及最般特殊项目的调整金额。

1、营业收入的填列。

根据新的企业会计准则,营业收入底磁止丝洋凯远袁笑为利润表第一项。但有的营业收入不会形成现金流量:用库存商品发放职工薪酬、用库存商品对外投资、用库存商品进行债务重组及非货币性资产交换等,新发识映好太士比会计准则确认为主营业务收入。

用材料对外投资、用材料进行债务重组和非货币性资产交换等,新会计准则确认交之响为其他业务收入。这些项目都应从营业收入项目中扣除。

2、销项税额这个项目应根据应交增值税明细账填列。

贷方发生额减去借方发生额的差额。在新会计准则的处理下:工程领用本厂商品,用本厂商品发放职工薪酬、用本厂商品和材料对外投资、非货币性资产交换、债器肉需封井土品树计战务重组等产生的销项税额,既不会产生现金流量,也不会形成应收账款,应从销项税额中扣除。

3、应收账款期初余额板减去期末余额。

4、应收票据期初余额减去期末余额。

这两个项目根据资产负债表应收账款项目和应收票据王杀孙药江入金项目填列。但只是假定期初大于期末余额的差额最终会形成现金流量。

在新会计准则下需要根据有关情况进行调整。期末余额煤讲种旧束吃还结该应加上由于债务重组减少的金额和应收账款转让换取非货币性资产减少的金额,也应加上由于应收账款让售(带追索权的)产生的害许外雷始限入神后判利息费用和损失。

5、预收账款期末余额减去期初余额。

本项目根据资产负债表项目的期末余额和期初余额填列。在新会计准则情况下,无法支付的预收账款批准转销后变成营业外收入,不会形成营业收入,因而应追回,才是正确的现金流量。

6、坏账准备的调整金额。

本项目根据坏账准备明细账贷方当期计提的金额填列。在新会计准则情况下,由于所有的应收款项都可以计提坏账准备,应收利息、应收股利、预付账款的坏账准备应剔除,只包括应收账款和应收票据计提的坏账准备。

7、票据贴现的调整金额。

在现实中流通转让的商业汇票主要是不带息的银行承兑汇票,而且主要不是贴现给银行而是转让给其他企业,因而一般不存在贴现利息。但贴现用于支付应付账款和购货的票据也在本项减去。

8、其他特殊项目的调整金额。

发出商品、售后回购、售后回租、分期收款销售、对外捐赠等特殊业务影响销售额和销项税的情况也比较特殊,应针对具体情况进行调整。

基本填列公式为:本项目金额=营业成本+进项税额+(应付账款期初余额-应付账款期末余额)+(应付票据期初余额-应付票据期末余额)+(预付账款期末余额-预付账款期初余额)+(存货期末余额-存货期初余额)-职工薪酬调整项目+坏账准备调整项目-其他特殊事项调整项目

1、营业成本。

本项目根据利润表项目填列,为主营业务成本和其他业务成本之和。在新会计准则情况下,用本厂产品对外投资、工程领用本厂产品、用本厂材料对外投资、债务重组、非货币性交换产生的主营业务成本、其他业务成本等应予以剔除,分别计入投资活动引起的现金流出量。

2、进项税额。

本项目根据应交增值税明细账借方分析填列。借方的出口退税、进项税额转出应予以减除。债务重组、非货币性交换产生的进项税额不应包括在内。

3、应付账款期初余额减应付账款期末余额。

4、应付票据期初余额减应付票据期末余额。

这两个项目根据资产负债表期初期末余额填列。当期确实无法支付批准转入营业外收入的应付账款、应付票据应加回。通过债务重组方式冲减应付账款、应付票据由于没有减少现金流量,也应加回。

5、预付账款期末余额减去预付账款期初余额。

本项目根据资产负债表期初期末余额填列。当期计提的坏账准备应予以加回。若预付账款中含有预付的工程款,应予以剔除。

6、存货期末余额减去存货期初余额。

参考资料来源:百度百科_现金流量表

标签:借款,收到,表上