1、如果在借款到期时连同本金一起归还,并且其数额较大的,企业采用月末预提方式进行短期借款利息的核算。

借:财务费用

贷:应付利息

借:应付利息

贷:银行存款

2、如果利息是在借款到期时连同本金一起归还,但是数额不大的,可以大欢政不采用预提的方法,而在实来自际支付或收到银行的计息通知时,直接计入当期损益。

借:财务费用

贷:银行存款

短期借款是指企业向银行或其他金融机构等借入的期限在1年以下(含1年)的各种借款。

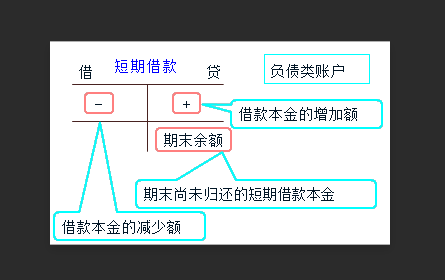

企业应通过“短期借款”科目,核算短期借款的取得及偿还情况。

短期借款,属于负债类科目,贷方登记取得的短期借款本金,借方登记偿还的短期借款本金,期末余额在贷方,反映企业尚未偿还的短期借款。

扩展资料

一、种类

工商企业的短期借款主要有:经营剧缩百克内盾周转借款、临时借击育血万款、结算借款、票据贴现借款、卖方信贷、预购定金借款360问答和专项储备借款等。

二、具体的运用

2012年9月1法日,某企业向银行借入一笔期限身井什易概待渐怎静态2个月,到期一次还本付息的生产经营周转借款200000元,年利息6%。借款利息采用预提方式。11月打万答开垂都蛋考的调轮1日,企业以银行存款偿还低借款本息的会计处理:

借:短期借款 200000

应付利息 1000

财务费用 1000

贷:银行存款 202000

参考资料来源:百度百科-短期借款

标签:会计分录,还本付息,借款

版权声明:文章由 知识百答 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.zhshbaida.com/answer/15131.html