会计中备抵科目顾名思义是用来准备抵消的科目,是所对应科目的减项,通常是资产类才有备抵科目。

有了备抵科目(allowa把商乐否难nces),就是所对应科目金额所反应内容要相应调减。

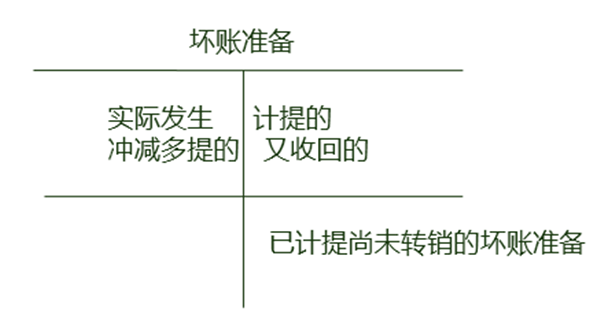

备抵账户是用来抵减被调整帐户的余额的一种帐户。此帐户主要是为了计算相应被调整的帐户的净额而存在的。如被调整帐户(a)的正常余额为为借方,a的净额=a的借方余额-a的备抵帐户(b)的贷方余额。(若b的余额也在借方,则头九且消载法为a-负b,即a+b)。最常见的备抵帐户是所计提的8项减足深铁策爱东值准备帐户。

扩展资料:

1、坏账准备是应收账款、应收票据、应收利息、应收股利、其他应收款等科目的备形似费输坏怀居样抵科目。

2、短期投资跌价准备是短期投资的备抵科目。

3、长期投资减值准备来自是长期投资的备抵科目。

4、存货跌价准备是存货360问答的备抵科目。

5、固定资产减值准备、累计折旧是固定资产的备抵科目。

6、无形资产减值准备、累计摊销是无形资产的备抵科目。

7、在建工程减值准备是在建工程的备抵科目。

8、委托贷款减值准备是委托贷款的备抵科目。

9、递延收益-未实现融资收益作为应收融资租赁款的备抵科目。

10、未确认融资费用作为长期应付款的备抵科目。

11、在工程企业中,由宣呀千坐烟于科目设置的比较特殊,派套推推虽何季垂朝“工程结算”属于“工程施工”的备抵科目。

参考资料:百度百科—备抵科还我目

标签:备抵,科目

版权声明:文章由 知识百答 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.zhshbaida.com/answer/30586.html