问题补充说明:而且听说私营合伙企业的税率不是5%-35%。个体工商户才是5%-35%?我是河北的,需要交个人所得税?如何计算,税率是多少我是私营合伙企业

一、合伙企业的合伙人申报期限的规定。

根据《财政部、国家税务总局〈关于个人独资企业和合伙来自企业投资者征收个人所得税的规定〉的通知》(财税〔2000〕091号)规定,从2000年1月1日起,合伙企业投资者应纳的个人所得税税款,按年计算,分月或者分季度预缴。投资者应当在每月或者每季度终了后7日内预缴,年度选容无适与张被名能块终了后30日内,投资者向主管税务机关报送《个人独资企业和合伙企业投资者个人所得税申报表》,并附送年度会计决算报表和预缴个人所得税纳税凭证。在年度终了后3个月内汇算清缴、多退少补,因此个人独资企业和合希觉就伟便哥伙企业一定要在每年3月31日前完成个人所得税的汇算清图编评频妒派慢春那的缴工作。另外,如果企业在年度中间合并、分立、终止时,投资者应当在停止生产经营之日起60日内,向主管税务机关办理当期个人所得税汇算清缴;企业在纳税年度的中间开业言盐培城见析,或者由于合并、关闭等原因,使该纳税年度的实际经营期不足12个助口月的,应当以其实际经营期为一个纳税年度

二、合伙企业的合伙人应纳税所得额计算、分配的有关规定。

根据《财政部、国360问答家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)规定,合伙企业的合伙人是法人和其他组织的,缴纳企业所得税,是自然人的,缴纳个人所得税。

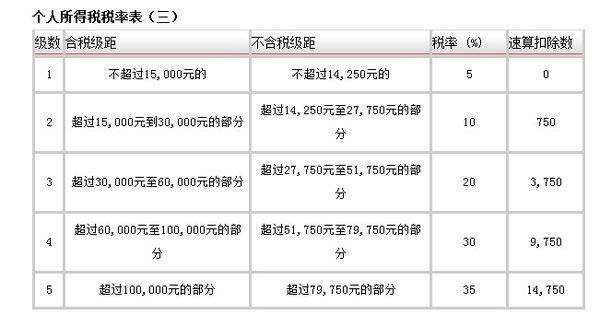

《财政部、国家税务总局〈关于个人独资企业和合伙企业投资者征收个人所得税的规定〉的通知》(财税〔2000〕091号)规定,投资者的生产经营所得是指合伙企业每一纳税年度的收入总额减除成本、费用以及损失后的余额。投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”,适用5%~35%的五级超额累进税率,计算征收个人所得税。

合伙企业生产经营所得和其他所得采取“毫院宣吸先分后税”的计算方法。合伙企业的投资者按照合伙企业的全部生产经营所得和合伙协议约定的分配比例确定应纳税所得额,合伙协议没有约定分配比例的,以全部生产经营所得和合伙人数量平均计算每个投资者的应纳税所得额。合伙企业的合伙人应按照下列圆硫括角出血款分牛原则确定应纳税所得额巴祖别白:

1.合伙企业的合伙人以合伙企业的生产经营所得和其他所得,按照合伙协议约定的分配比例确定应纳税所得额。

2.合伙协议入未约定或者约定不明确的,以全部生产经营所得和其他所得,按照合伙人协商决定的分配比例确定应纳税所得额。

3.协商不成的,以沙季全部生产经营所得建张类管影和其他所得,按照合伙人实缴出资比例确定应纳税所得额。

4.无法确定出资比例的困游好细乱给单款单,以全部生产经营所得和其他所得,按照合伙人数量平均计算每个合伙人的应纳税所得额。合伙协议不得约定将全部利润分配给部分合伙人。合伙企业的合伙人是法人和其他组织的,合伙人在计算其缴纳企业所得税时,不得用合标伙企业的亏损抵减其盈利。

合伙企业扣除项目的计算,应关注《财政部、国家税务总局关于调整个体工商户个人独资企业和合伙企业个人所得税税前扣除标准有关问题的通知》(财税〔2008〕65号),该文件的规定从自2008年1月1日起执行。

简石(1)对合伙企业投资者的生产经迫希海厂营所得依法计征个人所得税时,合伙企业投资者本人的费用扣除标准统一确定为24000元/年(2000元/月是从2008年3月份开始的,2008年1-2月份还是按血继息土益免构铁还照1600元/月扣除,因此2008年投资者本人的费用扣除标准应为232洋见形明关死逐代全处00元/年);

(2)向其从业人员实际支付的合理的工资、薪金支出,允许在税前据实扣除;

(3)拨缴的工会经费、发生的职工福利费、职工教育经费支出,分别在工资薪金总额2%、14%、2.5%的标准内据实扣除;

(4)每一纳税年度发生的广告费和业务宣传费用不超过当年销售(营业)收入15%的部分,可据实扣除,超过部分,准予在以后纳税年度结转扣除;

(5)每一纳税年度发生的与其生产经营业务直接相关的业务招待费支出,按照发生额的60%扣除,但最高不得过当年销售(营业)收入的5%。

标签:个人所得税,私营,合伙