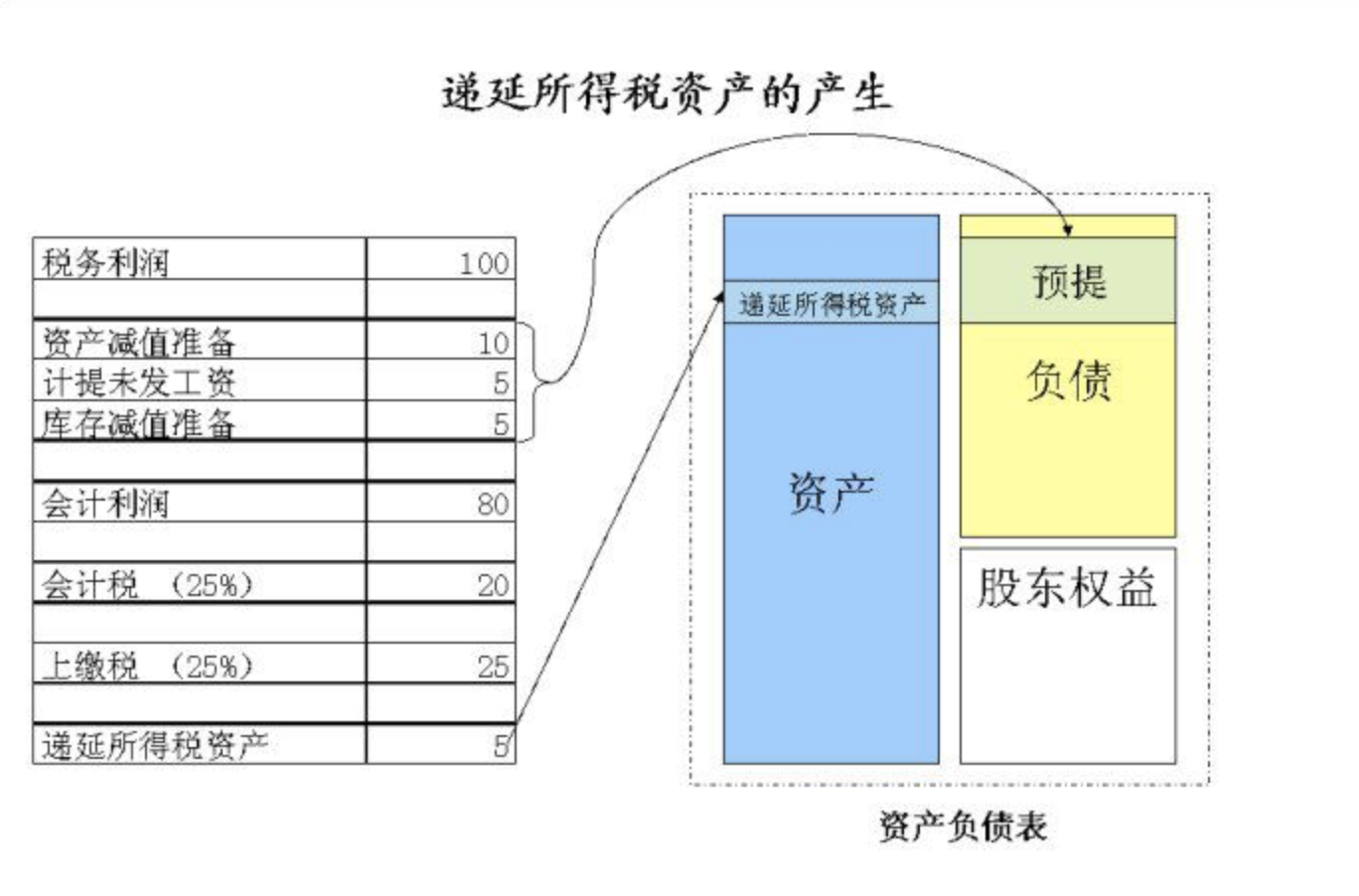

简单的说递延所得税资产,指的就是未来预计可以用来抵税的资产,递延所得税是时间性差异对所得税的影响,在纳税影响会计法下才会产生递延税款。 是根据可抵扣暂时性差异及适用税率计算、影响未来期间应交所得税的金额。

递延所得税资产科目的借贷方分别核算的内容是:

借方核算(资产类):转回的应纳税暂时性差异*税率,发生的可抵减时间性差异*税率,债务法下递延税款余额是借方时税率增加,递延税款余额是贷方时税率减少。

贷方核算(负债类):发生的应纳税暂时性差异*税率,转回的可抵减时间性差异*税率。债务法下递延税款余额是贷方时税率增加,递延税款余额是借方时税率减少。

扩展资料:

递延所得税资产会计科目计算:

一、本科目核算企业根据所得税准则确认的可抵扣暂时性差异产生的所得税资产。

根据税法规定可用以后年度税前利润弥补的亏损产生的所得税资产,也在本科目核算。

二、本科目应当按照可抵扣暂时性差异等项目进行明细核算。

三、递延所得税资产的主要账务处理。

例如会计折旧小于税法折旧,导致资产的账面价值大于计税基础,如果产品已经对外销售了,就会影响利润,所以递延所得税负债应该调整当期的所得税费用。

参考资料:百度百科-递延所得税资产

标签:递延,通俗易懂,所得税

版权声明:文章由 知识百答 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.zhshbaida.com/article/8906.html