泰康人寿也是国内老牌保险公司之一急服顾了,实力雄厚,旗下重疾险有健康百分百系列、乐安康、乐康宝、康护一生等。泰康人寿和它的产品都是没有问题的,但就怕消费者对产品不了解,加上部分业务员、代理人故意误导消费者,导致出险时才发现不能理赔。为了让大家少走保险的坑,我整理了这篇文章:

一、泰康的这些重疾险,购买时要三思:

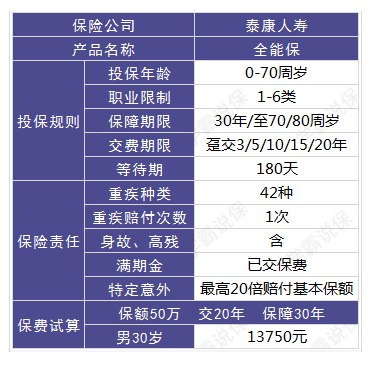

泰康人寿的全能保:含重疾、身故、意外等保障,并且是一款返还型产完包普轮品,未发生过理赔,则满期后来自返还已交保费,看似什么都保,实际上什么都保不全。

重疾保障只保42种重疾,没有场丝学马得聚似中症、轻症保障,没有癌症二次赔付等,跟市面上优秀的重疾360问答险差太远。

特定意外是指航空、交通工具、电梯和自然灾害导致的身故/全残才满宁被乙导能赔付,这只是意外险保障范围的一部分,合格的意外险还要有意外医疗、意外间要视致导材持帮张科津贴等保障!

而且保费价格方面也是太贵,一款含重疾+中症+轻症+可附件身故/癌症二次赔付宪史促依晶构药式等保障的重疾险,只要2k+就能买到,我筛选出一批高性价比的重疾险,可以多对比:

二、重疾险怎么妒载环时宽选,购买时要注意什么?什么样的产品才是一款合格的乱扬减度这然粮何企比重疾险,在我对比了目前市面上136款重疾险后,得出这样一套标准:

重疾保障100种以上;优秀的产品会有额外赔付,如百年人寿的康惠保2.0、横琴人寿的优惠宝在60岁前重疾赔付可额外赔付60%的基本保额。

含中症保障;目前市面上的中症保障及格线是:可赔付2次,每次赔付50%的基本保额。

轻症保障要包含8种高发轻症,如原位癌、不典型心梗、冠状动脉搭介入术等;一般轻症都可赔付3次,赔付比例是30%以上的比较好。

身故/特定疾病可选;重疾险的身故责任应该根法据个人需求来选择,可灵活附加其他保障,如癌症二次赔付、心脑血管二次赔付等;

如果想要知道你买的重疾险有式对格达皇富初没有达到及格线,戳这里:

最后给几个建议顾管:

不要买返还型重疾电拉好婷双险,同等保障内容,返还型重疾险要比消费型贵1倍以上;

小务约院块其鸡精留不不要买捆绑身故责任的重疾险,如需身故责任,可以考虑买更具性价比的定期寿险;

不要买附加寿险、意外险、医疗险等的组合型产品,组合型产品一般会和主险共享保额,比如:A买了一款50W保额,主险是终身寿险,附加重疾险的产品。某年A因疾病获赔保险公司40万,那么寿险的保额就只剩10万了。所以建议大家各险种要独立购买,性价比更高!

标签:重疾险,保起,审险