都认为是交易员Bruno Iksil的错误导致了整个事件,其实我觉得这个事要比想象中的复杂一点。

这是去年3月的事了,上学期刚好做过相关的case。

简单的说:

伦敦鲸(London Whale) 指的是JP Morgan 伦敦Chief Investment Office( 以下简称CIO )的交易员 Bruno Iksil, 也可以指 Iksil 手上那约1000亿美元(估计值,JP Morgan一直都没也不可能公布)的衍生品Position。

伦敦鲸事件 指 小摩的CIO部门在CDX上的头寸导致了衍生品市场的动荡 ,后来小摩因为这事巨亏几十亿(真实数值其实很难说,后来参议院还因为小摩(可能)隐藏损失调查了小摩。)

(接下来为了照顾对金融知识了解比较少的知友,在Part1我会稍微做一点名词解释和背景介绍,对衍生品市场有一定了解的知友可以直接跳到Part2)

Part1 基础知识

这件事要从头说起,即从JP Morgan的CIO devision 说起。

一、为什么要有CIO部门?

关于为什么要有CIO部门,有两种说法,分别是小摩自己的说法,和市场上大家认为的说法。(我是觉得初衷还是为了对冲手上债券的风险的,后来发现衍生品市场那么刺激就忘了开始的目的了。)

1.小摩自己的说法

一句话概括就是:“ 我们买了很多证券,需要CIO部门做点衍生品来对冲风险 ”。关于什么是对冲,可以参考三水叔 @李淼 的经典答案(就是这答案奠定了我对hedge fund的基本了解):

什么叫对冲基金?

2.市场上大家认为的说法。

一言以概括之:

摩根大通的CIO其实就是个自营部门,主要目的就是在市场上交易赚钱,而不是什么对冲风险,他们甚至可能是世界上最大的自营交易部门。

正如彭博所说:

二、好吧,我们知道CIO是干嘛的了,那他们怎么对冲/盈利呢?

摩根大通作为债券市场上的发行巨头(关于小摩在债券市场的地位见彭博报道:

),自己手上的债券那么多,万一市场不好,摩根承担的风险还是很大的。

一般来说,想要对冲掉这种风险无非卖空相关债券,或者买

来对冲掉。

但是卖空相关债券,考虑到摩根的体量,对市场的影响太大,而作为OTC(各位知友可以理解成量身定制的)的CDS实在太贵了。

摩根大通用了另一种方法,用curve flattener trade 做空

(以下简称CDX)来对冲掉自己的风险。

作为标准化的CDX, 做空CDX的成本相对就小得多了,流动性也明显比CDS 好(越是标准化的东西越容易交易)。

其实摩根之所以能用CDX来对冲风险,这也和他的市场龙头地位分不开的。(因为摩根需要做空的是企业债这个市场,所以他能用Markit CDX.NA.IG.9指数)

就拿摩根大通这次拿来对冲的Markit CDX.NA.IG.9指数来说,该指数发行于2007年9月,共包含多达125家投资级评级公司。随后几年,其中的4家企业(房地美,房利美,CIT集团和WaMu)由于违约而被剔除出指数。(所有

)

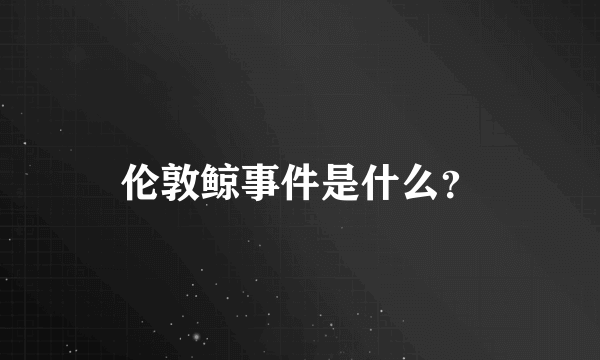

那什么是curve flattener trade呢?简而言之,就是赌下面这张图的曲线会变平,也即是赌未来的(十年期)speard会降低,近期的(5年期)spread会升高(违约风险升高)

总结Part1,就是 摩根手头有大量债券等资产,于是它的CIO部门通过卖10年期CDX,买5年期CDX来对冲这些风险。

Part2:发生了什么?

一、2011.8-2012.3 坐等套利的对冲基金们

上面提到小摩卖了大量的十年期的CDX,这导致了什么?卖的多了,十年期CDX就便宜呗。

怎么衡量CDS的指数CDX是便宜还是贵呢?我们需要引入一个标准:Skew

Skew=构成该CDX指数所有公司的CDS的平均值-CDX实际的价格

由公式可以看出,Skew越高,说明当前价格被低估的越厉害。

那2011.8-2012.3 Skew 有多高呢?(下图Aug-Mar)

Skew高意味着者什么?

意味着有套利机会,大大的套利机会。

(给非金融的知友普及一下为什么会有套利机会:金融市场一个最基本的架设就是arbitrage-free 架设,即如果同一种(或者相似的)东西在同一个时间有两个价格,市场的力量会买便宜的卖贵的,最终使价格趋同)

于是这帮对冲基金干了什么?

他们在CDS指数市场上买入了大量他们认为很便宜的10年期CDX,并在CDS市场卖出了他们觉得很贵的CDS。

他们认为,由于市场的力量,本质上一样的CDS和基于CDS的CDX的价格最终会趋于一致,即Skew趋近于0。

这意味者什么?意味着10年期的CDX的价格会涨,而CDS会跌,等到这个时候,他们就能坐着数钱了。

二、诡异的市场

但是 这帮hedge fund一直没有等到那个时候。

这帮对冲基金们发现一直有人大量的卖10年期的CDX,他们认为便宜的10年期CDX居然一直很便宜。

他们左想右想,发现也只有摩根的CIO有实力这么干。

不过他们除了向彭博,卫生巾抱怨之外,什么也做不了,因为这个市场是OTC市场,是这些对冲基金苦苦游说说服政府不监管的。

不过这可不是什么好事

做投资最怕的就是自己的position暴露,拿那么多short仓位本来已经风险巨大了(想像一下你卖空了1000万美金的facebook的股票),然后市场上所有人都发现了原来是你卖空了那么多单。

三、发现出错了的摩根大通

刚开始,面对媒体的报道,James dimon (为什么这人有那么多名字?还有叫他jimmy jimmie的,我还是尊重SEC文件上的签名吧)还是很淡定的:

前面我们提到,摩根通过赌近期spread上升,远期spread下降的flattener策略来对冲自己的风险。

可是他们对冲的可是上万亿美元的position,万一出了点什么事,损失可就大了。

但是某一刻,JP Morgan发现自己的Risk Exposure(用VaR来衡量)算错了。

呆萌开了次会,CIO决定停止对冲。CIO的头寸就变成了单方向的(多或者空)

加上2012.4各种消息(欧债危机,美国经济宏观数据),CDX市场开始波动,摩根大通在CDX市场上巨量的头寸给它带来了数十亿美元的亏损。

那么多对冲基金经理会怎么做呢?

“This is blood in the water. Let’s go kill some!”

JP morgan 就处在一个非常尴尬的境界了,平仓会巨亏,不平仓又会被夹仓。

而JP morgan的仓位有多大呢?DoubleLine Capital developed credit group组的头 Bonnie Bah 拿美联储主席伯南克来比较:

“What Bernanke is to the Treasury market, Iksil (即伦敦鲸)is to the derivatives market,”

呆萌无可奈何,只能宣布伦敦鲸巨亏。

参考资料

[1] 伦敦鲸的覆灭-摩根大通巨亏全解析(1)

[2] 伦敦鲸的覆灭-摩根大通巨亏全解析(2)

[3] IG9的故事

[5] Whale of a Call: Dimon’s Notable Quotes

[6]摩根大通2013年1月16号自己出的事件调查报告 http:// files.shareholder.com/d ownloads/ONE/2272984969x0x628656/4cb574a0-0bf5-4728-9582-625e4519b5ab/Task_Force_Report.pdf

[7]参议院2013年3月份出的调查报告(300页。。。真tm废话多。。)

http:// media.bloomberg.com/bb/ avfile/rJ5Q_k_NsIk8

所有图均来自markit: http:// www . markit .com

最后声明:以上资料均为去年我根据事件发生后,各种二手资料收集整理而来的,关于伦敦鲸事件后续的发展我只读了摩根大通和参议院的那两个report,具体细节还请芝士回答上各种从业的大牛补充。

当时wiki了一下,好像最大的对手盘bluemountain的一帮人,都是从JPM出去的啊。而且好像当时JPM London的头事发后也去了bluemountain。有哪位大侠八卦一下这个么?这是内鬼么?

标签:伦敦,事件