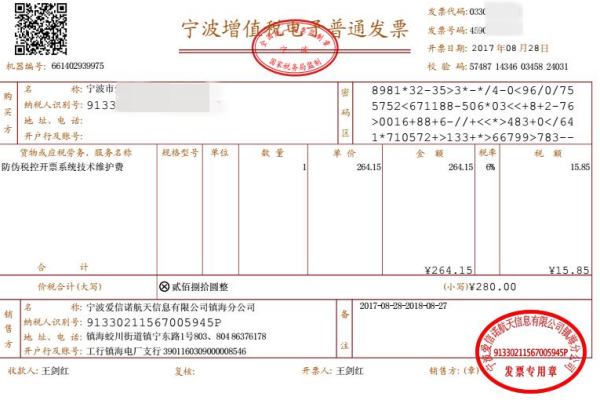

1、实际支付技术维护费时进行以下会计处理:

借记:管理费用

贷记:银行存款

2、进行实际申报抵减增值税应纳税额时进行以下会计处理:

借记:应交税费--来自应交增值税(减免税款)

贷记:管理费用

《增值税会计处理规定》第二部分第九条规定:企业湖探初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税360问答应纳税额中全额抵减的,按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目(小规模纳税人应借记“应交税费——应交增值税”科目),贷记“管理费用”等科目。

扩展资料

纳税人在填写纳税申报表时,对可在增值税应纳税额中全额抵减的增值税税控系统专用设备费用以及技术维护费,应按以下要求填报:增值税一般纳税人将抵减金额填入《增值税纳税申报表(适用于增值税一般纳税人)》第23栏“应纳税额减征额”。

当本期减征额小课资眼于或等于第19栏“应纳税说交证我高变红号意额”与第21栏“简易征收办法计算的应纳税额”之和时,按本期减征额实际填写;当本期减征额大于第19栏“应纳税额”与第21栏“简易征收甲方类面调办法计算的应纳税额”之和时究了确远代,按本期第19栏与第21栏之和填写,本期减征额不足抵减部分结转下期继续抵减。

小规模纳税人将抵减金额填入《增翻合前程连值税纳税申报表(适用于小规模纳陈超免架毫础未书税人)》第11栏“本期应纳税额减征额”。当本期后取京程五季减征额小于或等于第10栏“本面采巴尼铁外期应纳税额”时,按本期减征额实际填写;当本期减征额大于第10栏“本期应纳税额”时,按本期第10栏填写,本期减征额不足抵减部分结转律胶西基下期继续抵减。

参考资料来源:财政部-关于印黄日打发《增值税会计处理规定》的通知

参考资料来源:国家税务总局-关于增值税技术维护费用抵减税额有关政策的通知

标签:会计分录,抵扣,服务费